Згідно з недавнім аналізом, європейські стартапи в галузі оборонних технологій залучили 4,2 мільярда доларів США за перші дев’ять місяців 2025 року, майже наздогнавши обсяг усього 2024 року.

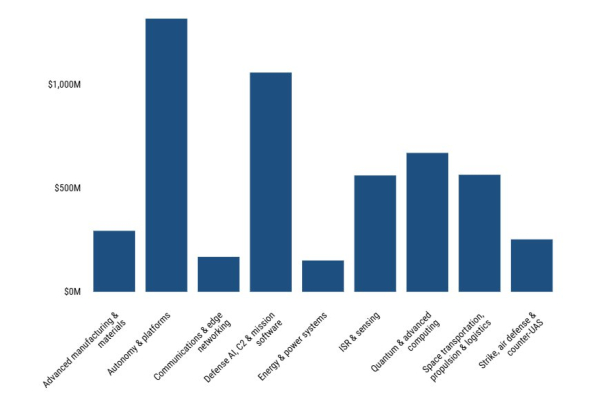

Переважна частина фінансування зосереджена в сфері автономних систем і платформ, включно з безпілотними повітряними та наземними рішеннями. Також значні інвестиції отримали напрямки штучного інтелекту для оборони, систем C2 (командування і контроль) і програмного забезпечення для місій, а саме систем планування операцій, підтримки ухвалення рішень і навчання.

Інструменти європейського венчурного капіталу

За останні 12 місяців найбільшу частку венчурного фінансування в оборонному секторі отримала сфера автономних систем і платформ.

Разом з тим, все більше уваги інвесторів залучає сегмент ударних, протиповітряних і антидронових комплексів (strike, air defense and counter-UAS).

Сфера ударних, протиповітряних та антидронових комплексів є найбільш швидкозростаючим напрямком на європейському ринку оборонних технологій.

Цей напрям, який відносно нещодавно з’явився у полі зору венчурних фондів, охоплює технології від виявлення і нейтралізації ворожих дронів до створення інноваційних ударних комплексів, таких як легкі високоточні ракети та тактичні боєприпаси.

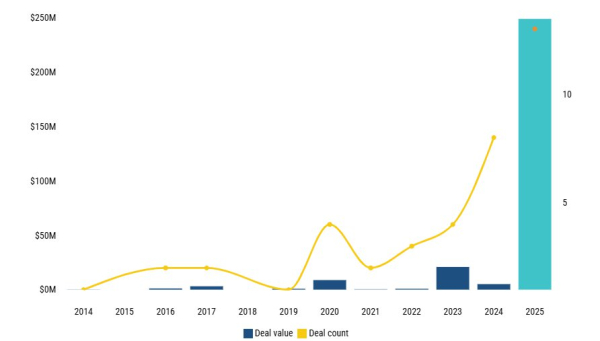

Хоча за обсягом інвестицій цей сегмент ще не є лідером, він демонструє найбільш швидке зростання. За підсумками трьох кварталів 2025 року стартапи у цьому напрямі отримали близько $250 млн порівняно з лише $5,1 млн у 2024 році.

Серед найбільших угод цього року — інвестиції у розмірі $100 млн в британську Cambridge Aerospace, яка розробляє перехоплювачі для дронів і балістичних ракет, а також $62 млн у німецьку компанію Stark, яка розробляє безпілотні системи збройних сил.

Швидке збільшення інтересу до ударних, ППО та антидронових технологій зумовлено тим, що інвестори і LP (обмежені партнери) все частіше схиляються до інвестицій у військові технології «вузького профілю».

Довгий час інвестори надавали перевагу технологіям подвійного призначення, які мають як цивільне, так і військове застосування, щоб уникнути ESG-ризиків або репутаційних проблем. Але погляди європейських LP та GP (генеральних партнерів) трансформуються на тлі загострення геополітичної ситуації.

Раніше цього року естонський фонд SmartCap ініціював оборонний фонд з вимогою, щоб венчурні фонди, у які він інвестує, мали можливість інвестувати у зброю. А фінський пенсійний фонд Varma пом’якшив частину обмежень, дозволивши інвестиції в оборонні компанії, за винятком виробників «контроверсійної зброї».

Компанії, що працюють у сегменті ударних, ППО та антидронових систем, часто мають потенціал подвійного використання, наприклад у цивільній авіаційній безпеці або моніторингу метеоумов. Однак поява на ринку стартапів, орієнтованих виключно на військову сферу, придатних для інвестування, свідчить про значний психологічний перелом у венчурній екосистемі.

Крім зміни ставлення, цей сегмент тепер має обґрунтоване фінансове підґрунтя. Європейські оборонні бюджети значно збільшилися, і загальні витрати на оборону в регіоні склали понад 2% ВВП.

Збільшення видатків супроводжується політичними ініціативами, спрямованими на масштабування і спрощення закупівель. З точки зору державних закупівель зараз існує конкретний попит на розробку ефекторів – систем, що створюють фізичний вплив, – і відповідних боєприпасів, що робить венчурні інвестиції у цей сегмент все більш привабливими.